短短数年间,“供应链金融”在国内银行业引起了怎样的热烈反响?若将其应用于农村信贷,又会激发出怎样的神奇效果?

供应链金融的银行热潮

供应链金融在我国商业银行领域崭露头角,虽起步不长,却迅速受到热捧。近些年,众多银行和金融机构都将它作为业务拓展的关键。特别是在上海、北京等金融中心,银行们正积极尝试供应链金融的新模式。这一趋势始于近五到十年前,许多银行为此投入了众多人力和物力资源,致力于构建和推广相关业务。

这股热潮之所以如此高涨,是因为它不仅能帮助银行拓宽业务范围,还能增强金融服务的精确性和运作效率。银行借助供应链信息的整合,有效减少了贷款风险,资金得以精确地流向那些有需求的企业,从而实现了多方共赢的局面。

为农村信贷带来新机

将供应链金融理念融入农村贷款领域,具有深远影响。长期以来,农户和农业公司常受资金短缺之苦,这一状况极大地限制了农业的进步。以山东某些乡村为例,部分农业公司因资金不足而无法拓展生产规模。供应链金融的引入,恰似一场及时的甘霖。

农村信贷因此获得了新的视野,打破了旧有的信贷框架。金融机构得以根据供应链中的企业和农户交易状况来发放贷款,让更多实体有机会获得资金援助。这一举措激发了农村经济的活力,并在一定程度上减轻了农村金融服务短缺的问题。

降低农业企业风险

农业企业的管理者视供应链金融为一种“保障措施”。当前市场环境复杂多变,农业企业遭遇不少不确定因素。以水果加工企业为例,它们常常因为原料供应不稳定和资金回笼缓慢等问题而陷入经营困境。

供应链金融把上下游企业紧密联系起来,有助于企业更高效地掌控采购、生产和销售各环节。企业依托稳固的供应链关系,能够轻松获得资金支持,有效减少资金链断裂的可能性。此外,信息共享机制让企业能更快地应对市场波动,增强抵御风险的能力。

整体金融服务效应

供应链金融服务将企业和农户视为一个整体。在广东的某渔业产业链上,从渔民捕鱼到加工企业,再到销售环节,金融机构都提供了支持。这就像一条紧密相连的链条,每个环节都因资金的注入而充满生机。

这种模式有效解决了过去农业生产中资金和资源分配不均的问题。企业无论大小,农户也能根据自身需求获得资金支持,从而健康发展。此举增强了农业整体竞争力,让农业在市场上更具竞争力,并促进了全产业链的协同进步。

农村金融的现状困境

在农村地区,微型金融服务遭遇了不少挑战。在全国层面,由非政府机构主导的小额信贷业务,其财务可持续性比率相当低。特别是在中西部农村,不少小额信贷机构由于服务成本高昂、融资风险较大,难以实现长期稳定的运营。

现有金融服务并未彻底解决农村中小企业的难题。农村企业的经营状况不稳,抵押物不足,这让金融机构在放贷时变得格外小心。农户贷款额度有限,需求又很分散,这无疑加大了金融服务的成本和难度。

应用对策与成功范例

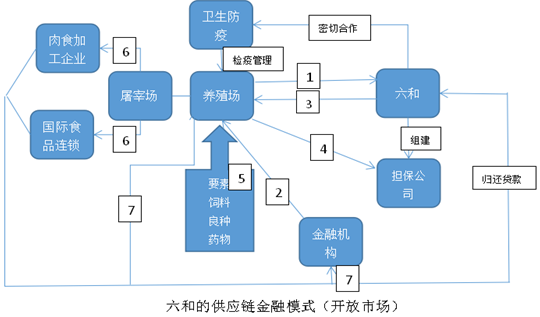

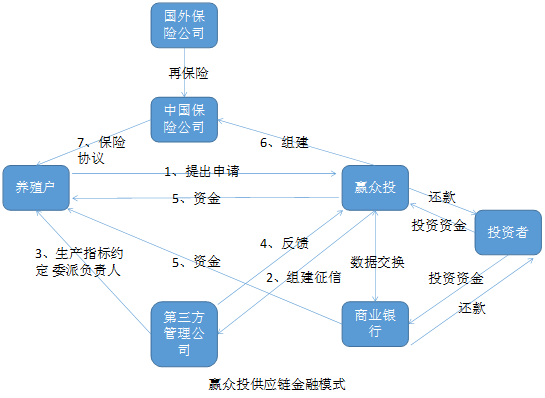

为了解决这些问题,农村金融机构可以利用与核心企业及农村中小企业的稳固业务往来来提供金融服务。比如,新希望六和针对肉鸡和鸭的养殖难题,推出了全面的金融解决方案。这个方案依据产业链的特性,向企业和农户提供资金援助及相关服务。赢众投则通过农业大数据的应用,为农业与金融的结合开辟了新的路径。涉农企业借助互联网创新交易制度,提升了供应链客户的忠诚度。同时,金融机构也根据农产品的特性,提供了多种贷款服务。

大家对未来供应链金融如何推动农村金融领域的新变革和发展有何看法?期待您的评论交流。同时,别忘了点赞并转发这篇文章!